Bạn đã bao giờ dành vài phút để hình dung cuộc sống của mình khi bước sang tuổi 60, 70 hay 80 chưa? Liệu lúc đó bạn sẽ thong dong cầm tay người bạn đời ngắm mặt trời mọc trên biển Aegean, hay vẫn phải cật lực làm việc hoặc ngồi ăn cháo trắng trong một ngôi nhà nhỏ hẹp vì thiếu thốn tài chính?.

Sự thật khốc liệt là nhiều người trong chúng ta hiện nay đang rơi vào tình trạng “mù chữ về quản lý tài chính”, sống không có kế hoạch và phó mặc tương lai cho số phận. Bộ sách “Thịnh vượng tài chính tuổi 30” của các tác giả Go Deuk-Seong, Jeong Seong-Jin và Choi Pyong-Hee ra đời như một “ngọn hải đăng” giúp thức tỉnh và định hướng cho những ai muốn xây dựng một tương lai an nhàn, tự tại.

- Tập 1 – Cuộc hành trình đến tương lai: Thông qua câu chuyện của nhân vật Kim Min Seok, cuốn sách phác họa một hiện thực khốc liệt về việc trù bị cho tuổi già. Nó giúp bạn nhận ra rằng ngôi nhà tương lai vững chắc hay không phụ thuộc hoàn toàn vào việc bạn xây móng ngay từ khi còn ở tuổi 20, 30.

- Tập 2 – Bản thực hành cho sự thịnh vượng: Nếu tập 1 là lời cảnh báo, thì tập 2 chính là hướng dẫn hành động cụ thể. Qua việc quan sát 5 nhân vật với các sai lầm tài chính điển hình, tác giả sẽ dắt tay bạn đi từ việc kiểm soát nợ nần, lập dự toán chi tiêu đến việc xây dựng “Ba tài sản lớn” (tài sản bảo đảm, tài sản dưỡng già và tài sản đầu tư) để cả đời không phải lo thiếu tiền.

Hãy cùng đi sâu vào tóm tắt nội dung của cả hai tập sách để hiểu rõ tại sao “phương hướng lại quan trọng hơn tốc độ” và bắt đầu hành động ngay hôm nay cho một hành trình 30 năm sau thịnh vượng.

Tập 1 – Cuộc hành trình đến tương lai

Thông điệp trung tâm là sự thay đổi tư duy từ việc chi tiêu thụ hưởng sang tích lũy và đầu tư có kế hoạch. Những điểm cốt yếu bao gồm:

- Thực trạng “mù chữ về tài chính”: Một bộ phận lớn người trẻ thiếu kiến thức về thu nhập thụ động, tài sản, tiêu sản và tự do tài chính.

- Công thức 30/30: Một người trung bình có khoảng 30 năm làm việc để chuẩn bị cho 30 năm tuổi già. Việc tiết kiệm phải bắt đầu từ tuổi 20-30 để tránh thảm cảnh kinh tế khi về hưu.

- Rủi ro tài chính tuổi trung niên: Giai đoạn sau 40 tuổi là “bẫy chi tiêu” khi các khoản chi cho con cái và nhà cửa thường vượt quá thu nhập thực tế.

- Tiền bạc và đạo hiếu: Trong xã hội hiện đại, khả năng tự chủ về tài chính khi về già là yếu tố quyết định sự an nhàn và sự tôn trọng từ con cái.

1. Phân tích Thực trạng và Tầm quan trọng của việc Chuẩn bị Sớm

Sự thiếu hụt kiến thức tài chính

Nguồn tin chỉ ra một thực tế đáng báo động là kiến thức quản lý tài chính của nhiều người còn rất kém, thậm chí được gọi là “mù chữ về quản lý tài chính”. Nhiều người không nắm vững các khái niệm cơ bản:

- Thu nhập thụ động.

- Phân biệt giữa tài sản và tiêu sản.

- Tự do tài chính.

Tính cấp bách của thời gian

Việc chuẩn bị cho tuổi già thường bị coi nhẹ vì người trẻ nghĩ rằng nó còn quá xa. Tuy nhiên, nguồn bối cảnh khẳng định:

- Càng sớm càng tốt: Chuẩn bị từ tuổi 20 là lý tưởng, tuổi 30 là thời điểm bắt buộc, và từ 40-50 là đã bắt đầu muộn.

- Tuổi thọ tăng cao: Tuổi già (từ sau khi nghỉ hưu đến khi qua đời) hiện nay kéo dài khoảng 30 năm (trung bình 17 năm cho nam giới, nhưng các cặp vợ chồng có thể lên tới 27-30 năm do tuổi thọ nữ giới cao hơn và xu hướng tuổi thọ chung đang tăng).

- Áp lực tiết kiệm: Để lo được cho 30 năm tuổi già với mức chi tiêu như hiện tại, một người cần tiết kiệm ít nhất một nửa thu nhập trong thời gian làm việc (không tính tiền mua nhà hay học phí cho con cái).

2. Phân tích Chu kỳ Tài chính Đời người qua Biểu đồ Thu nhập/Chi tiêu

Dựa trên dữ liệu từ nguồn bối cảnh, sự thay đổi tài chính theo độ tuổi diễn ra theo một quy luật khắc nghiệt:

| Giai đoạn độ tuổi | Đặc điểm Thu nhập & Chi tiêu |

| Bắt đầu đi làm – 30 tuổi | Thu nhập bắt đầu tăng. Đây là giai đoạn quan trọng nhất để xây dựng “nền móng” tài chính. |

| 30 – 40 tuổi | Thu nhập tăng nhanh nhưng dễ rơi vào bẫy chi tiêu: mua xe trả góp, vay vốn mua nhà quá khả năng (trên 50% giá trị nhà), phí thẻ tín dụng. |

| 40 – 50 tuổi | Giai đoạn âm tài chính: Thu chi chuyển dần sang trạng thái âm. Chi phí cho con cái vào đại học và kết hôn tăng vọt, thường vượt qua đường cong thu nhập. |

| 53 – 60 tuổi | Thu nhập đạt đỉnh rồi giảm nhanh do nghỉ hưu hoặc “về vườn” sớm. Chi tiêu vẫn ở mức cao. |

| Sau 60 tuổi | Thu nhập thực tế biến mất, chỉ còn dựa vào tiết kiệm hoặc trợ cấp. Chi phí y tế sau tuổi 70 trở thành gánh nặng lớn nhất. |

3. Bài học từ Câu chuyện của Kim Min Seok

Thông qua nhân vật giả định Kim Min Seok (35 tuổi), nguồn bối cảnh minh họa hai viễn cảnh tương lai đối lập dựa trên hành động ở hiện tại:

Viễn cảnh Thất bại (Không chuẩn bị)

- Hiện tại: Là trưởng phòng lương cao (80 triệu won/năm cho cả hai vợ chồng), nhưng nợ nần chồng chất do mua nhà trả góp quá tầm, đổi xe mới và lạm dụng thẻ tín dụng.

- Tương lai tuổi 70:

- Sống trong viện dưỡng lão công cộng (cơ sở vật chất sơ sài, chỉ có tiền ăn).

- Vẫn phải làm việc chân tay (gõ hồ sơ điện tử tại tòa thị chính) để kiếm từng đồng lương ít ỏi.

- Hối tiếc về việc vay vốn mua nhà không tính toán (lãi mẹ đẻ lãi con khi giá nhà giảm).

- Phụ thuộc vào số tiền ít ỏi con cái gửi hàng tháng và sống trong sự xét nét của chúng.

Viễn cảnh Thành công (Có chuẩn bị – Hình mẫu Jang Un Woo)

- Đặc điểm: Sống thực tế, tiết kiệm và đầu tư phần lớn số tiền kiếm được từ trẻ. Không sa đà vào các cuộc vui tốn kém.

- Kết quả tuổi già:

- Sống lịch lãm, phong thái thong dong.

- Được con cái kính trọng, đưa đón bằng xe sang.

- Có khả năng tài chính để tận hưởng các dịch vụ cao cấp như “Tòa tháp bạc” (khu nghỉ dưỡng tư nhân có phòng tập, bể bơi, sân gôn).

- Triết lý: “Về già, tiền là đạo hiếu” – Có tiền giúp người già giữ được lòng tự trọng và sự hiếu thuận của con cái.

4. Các Rủi ro và Sai lầm Tài chính Phổ biến

Nguồn bối cảnh chỉ ra những “mũi kim” đâm vào túi tiền của người lao động:

- Vay vốn quá mức: Vay hơn 50% giá trị ngôi nhà khi lãi suất thấp, dẫn đến túng quẫn khi lãi suất tăng và giá nhà giảm.

- Đầu tư sai lầm sau tuổi 50: Sử dụng toàn bộ tiền hưu trí để kinh doanh lĩnh vực không có chuyên môn (ví dụ: mở quán bánh) và gặp thất bại, dẫn đến trắng tay ở tuổi xế chiều mà không còn cơ hội “phục thù”.

- Chi phí y tế: Sau 70 tuổi, sức khỏe suy giảm khiến chi phí y tế tăng vọt. “Tuổi già ốm đau bệnh tật đã khổ, lại không có tiền nữa thì sống thế nào?”.

- Sự sụp đổ của tư duy cũ: Không thể trông chờ vào việc con cái phụng dưỡng như thế hệ trước vì áp lực cuộc sống hiện đại của chúng cũng rất lớn.

5. Những Trích dẫn và Thông điệp Quan trọng

- “Ngôi nhà của bạn có vững chắc hay không là do bạn xây móng có chắc hay không. Tương lai của bạn, tuổi già của bạn có hạnh phúc hay không là khi còn trẻ bạn có xây dựng được nền tảng tốt hay không.”

- “Người quản lý tài sản tốt nhất là người cả đời không để cho mình cháy túi.”

- “Càng trẻ tuổi bạn càng cần đọc cuốn sách này… Hãy hành động ngay từ bây giờ!”

Kết luận và Định hướng Hành động

Việc chuẩn bị tài chính không nhằm mục đích tạo ra những triết lý cao siêu mà mang tính gợi mở định hướng thực tế. Tài liệu nhấn mạnh:

- Phải nhìn thẳng vào thực trạng tài chính hiện tại, không lảng tránh.

- Thiết lập kế hoạch dự phòng cho tuổi già trước tuổi 40.

- Cân nhắc kỹ lưỡng việc mua nhà và xe: Ưu tiên mục đích sử dụng hơn là mục đích đầu tư hay thể hiện địa vị.

- Duy trì sự tích lũy bền bỉ để đảm bảo sự tự do và tôn nghiêm trong 30 năm cuối cuộc đời.

Tập 2 – Bản thực hành cho sự thịnh vượng

Thông điệp trung tâm của tập 2 cuốn Thịnh vượng tài chính tuổi 30 nhấn mạnh rằng: Những bước chuẩn bị tài chính ở độ tuổi 30 sẽ quyết định chất lượng cuộc sống trong 30 năm tiếp theo.

Cuốn sách chỉ ra một thực trạng đáng báo động: phần lớn những người làm công sở đang sống trong ảo tưởng về sự ổn định, trong khi thực tế họ đang đối mặt với gánh nặng nợ nần và thiếu hụt quỹ hưu trí nghiêm trọng. Điểm mấu chốt là sức mạnh của thời gian và lãi suất kép; việc trì hoãn đầu tư chỉ 10 năm có thể dẫn đến tổn thất tài chính lên tới hơn 900 triệu Won. Để đạt được sự tự do tài chính và an nhàn tuổi già, cá nhân cần thiết lập lộ trình tích lũy sớm, thay đổi thói quen chi tiêu và xây dựng “Ba tài sản lớn” (bảo đảm, về hưu, đầu tư).

1. Phân tích thực trạng tài chính và áp lực hưu trí

Nguồn tài liệu chỉ ra một khoảng cách lớn giữa kỳ vọng về cuộc sống và thực tế chuẩn bị tài chính của đa số cá nhân ở độ tuổi lao động.

1.1. Bài toán chi phí hưu trí thực tế

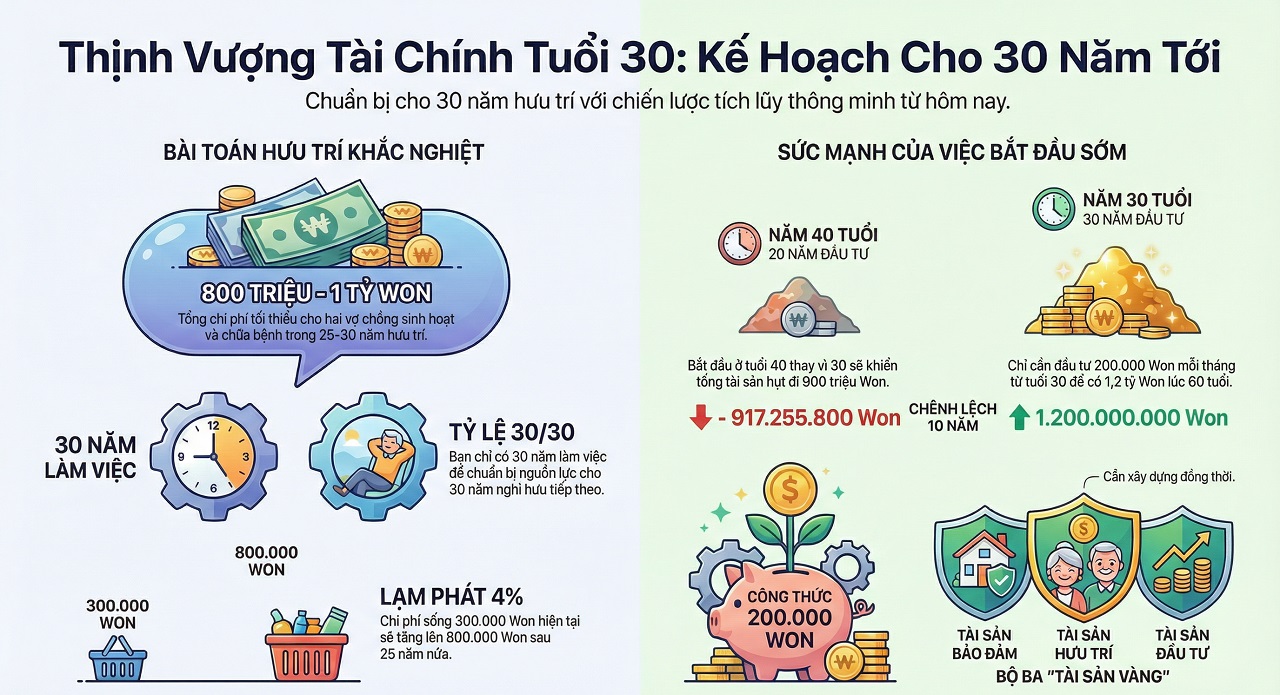

Để duy trì mức sống cơ bản sau khi nghỉ hưu, một cá nhân cần một khoản tài chính lớn hơn nhiều so với dự tính thông thường. Giả định một cá nhân 30 tuổi, nghỉ hưu năm 55 tuổi và sống đến 80 tuổi:

| Hạng mục chi phí | Chi phí hiện tại (Won/tháng) | Chi phí sau 25 năm (lạm phát 4%) | Tổng cộng 25 năm hưu trí |

| Chi phí tối thiểu (sinh hoạt + y tế) | 300.000 | 800.000 | 240.000.000 Won |

| Chi phí du lịch & thư giãn | 200.000 | – | + 160.000.000 Won |

| Tổng cho 1 người | – | – | 400.000.000 Won |

| Tổng cho 2 vợ chồng | – | – | 800.000.000 Won |

Lưu ý: Nếu tính thêm rủi ro bệnh tật và tuổi thọ kéo dài đến 90 tuổi, con số này có thể vượt quá 1.000.000.000 Won (1 tỷ Won).

1.2. Nghịch lý của người làm công sở

Đa số mọi người rơi vào vòng xoáy tài chính tiêu cực:

- Sở hữu tài sản ảo (nhà, xe) nhưng thực chất là nợ ngân hàng.

- Chi tiêu không mục đích, “giật gấu vá vai” bằng thẻ tín dụng.

- Áp lực từ hóa đơn, học phí con cái và lãi suất ngân hàng làm mất đi khả năng hoạch định dài hạn.

2. Tác động của thời gian đối với đầu tư

Thời gian là yếu tố quan trọng nhất trong việc xây dựng tài sản. Tài liệu cung cấp một ví dụ thực tế về việc đầu tư 200.000 Won mỗi tháng:

- Bắt đầu từ năm 30 tuổi: Sau 30 năm (ở tuổi 60), tài sản thu được là 1.200.000.000 Won.

- Bắt đầu từ năm 40 tuổi: Sau 20 năm (ở tuổi 60), tài sản chỉ đạt 282.744.200 Won.

- Hệ quả của việc chậm trễ 10 năm: Tổn thất hơn 900.000.000 Won.

Điều này chứng minh rằng việc bắt đầu sớm có ý nghĩa quan trọng hơn số tiền đầu tư ban đầu.

3. Phân tích các mô hình nhân vật và sai lầm phổ biến

Thông qua năm nhân vật đại diện, tài liệu bóc tách những quan niệm sai lầm về quản lý tiền bạc:

| Nhân vật | Đặc điểm tài chính | Sai lầm cốt lõi |

| Choe Socheon (30 tuổi) | Thu nhập cao nhưng nợ nhà chiếm 2/3, lạm dụng thẻ tín dụng. | Thiếu kiến thức thực tế, tâm lý bất ổn, đầu tư cổ phiếu theo cảm tính (panic sell). |

| No Buseong (50+ tuổi) | Làm việc tại doanh nghiệp nhà nước, lạc quan tát yếu. | Dồn hết tiền cho giáo dục con cái, thụ động trông chờ vào lương hưu và thừa kế. |

| Song Huiseong (40+ tuổi) | Thu nhập cao, theo chủ nghĩa hưởng thụ (“Lexus”). | Coi bảo hiểm là lãng phí, dùng nợ để duy trì vẻ ngoài sang trọng, chủ quan về sức khỏe. |

| O Junbi (30 tuổi) | Tin vào số mệnh, không tiết kiệm, chi hết tiền cho du lịch. | Thái độ phó mặc cho số phận, không có khái niệm chuẩn bị cho tương lai. |

| Do Jihae (30 tuổi) | Coi đầu tư là đánh bạc, ưa thích cổ phiếu rủi ro cao (OTC). | Theo chủ nghĩa cơ hội, coi thường đầu tư dài hạn và ổn định. |

4. Giải pháp và Lộ trình hướng tới Tự do Tài chính

Để thoát khỏi nỗi ám ảnh về tiền bạc, tài liệu đề xuất các nguyên tắc hành động cụ thể:

4.1. Thay đổi tư duy quản lý chi tiêu

- Mục tiêu cuối cùng: Đạt đến sự tự do tài chính – không phải đau đầu vì tiền và luôn có sẵn tiền khi cần.

- Kỷ luật tích lũy: Học tập “chú kiến” tích lũy từng chút một. Khoản tiền nhỏ tiêu xài khi trẻ (ví dụ 200.000 Won) sẽ có giá trị lớn lao hơn nhiều khi về hưu nhờ lãi suất kép.

4.2. Xây dựng “Ba tài sản lớn”

Mỗi cá nhân cần bắt đầu chuẩn bị đồng thời ba loại hình tài sản:

- Tài sản bảo đảm: Dự phòng cho các rủi ro sức khỏe và biến cố không lường trước.

- Tài sản về hưu: Quỹ dành riêng cho việc duy trì cuộc sống sau khi ngừng làm việc.

- Tài sản đầu tư: Các khoản vốn tạo ra lợi nhuận để gia tăng khối tài sản tổng thể.

4.3. Vai trò của người dẫn dắt (Mentorship)

Nhân vật Jin Munhwa là một ví dụ điển hình cho thành công nhờ:

- Áp dụng kiến thức học thuật (Quản lý tài chính) vào thực tế ngay khi bắt đầu đi làm.

- Duy trì mối quan hệ và học hỏi từ chuyên gia (Giáo sư Masu).

- Kiên trì gửi tiết kiệm từ sớm (đã tích lũy được hơn 100 triệu Won sau 10 năm).

5. Những trích dẫn sâu sắc và bài học kinh nghiệm

- “Những người khó khăn không bao giờ có ý muốn trở thành người giàu có, cho nên họ luôn tìm lý do cho thất bại trong quản lý tài chính của mình.”

- “Chi tiêu không tính toán – Bạn chỉ hết phiền muộn tạm thời.”

- “Chỉ nhiều cái hiện tại gộp lại thì mới có tương lai, nếu chỉ nghĩ về tương lai, thì tương lai sẽ không bao giờ tới.” (Quan điểm của Song Huiseong – một lời cảnh báo về tư duy hưởng thụ mù quáng).

Kết luận: Cuộc sống tuổi già an nhàn hay nghèo khó không phụ thuộc vào mức lương hiện tại mà phụ thuộc vào quyết định phân bổ tài chính ngay từ hôm nay. Việc thấu hiểu các quy luật đầu tư, kiểm soát thói quen chi tiêu và tận dụng sức mạnh của thời gian là con đường duy nhất dẫn đến sự thịnh vượng bền vững.

Facebook

Facebook

LinkedIn

LinkedIn

X

X

Reddit

Reddit